苏利股份--农药杀菌剂、阻燃剂双主业

此项目是2023年6月公告的定增项目,目前还在审中,据跟踪此项目施工内容显示预计于2024年11月竣工,目前建筑主体已基本完工。

该项目位于大连市长兴岛,据2023年10月公告显示已由此项的参股公司变更为控股65.01%孙公司。据跟踪此项目已完工,毛估估已于2023年底投入生产。

间苯二甲腈10000t/a(百菌清产能配套和环氧树脂固化剂MXDA,2024年产生效益)

据跟踪该项目已于2023年8月试生产氨氧化车间,2023年10月底一期项目正式投入生产。总投资14.83亿元,其中募资9.43亿元,其余按公司占股76%比例投入。

由此能够准确的看出,公司新项目除了杀菌剂、除草剂外,其余都是对杀菌剂、阻燃剂的上游产能配套,从公告中看到企业主要采购的主要原材料有溴素、间二甲苯、4,6-二氯吡啶、液氨、纯苯,其中间二甲苯、液氨、纯苯的单价较低,所以能理解为何要做间苯二甲腈、苯并呋喃酮、4,6-二氯吡啶、回收溴素的产能。

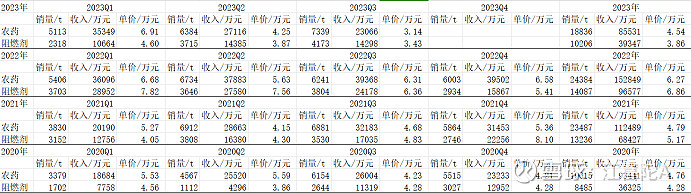

二、周期影响:化工是典型的周期性行业,公司基本的产品农药、阻燃剂双主业有一定的风险对冲能力但不会很强,农药和阻燃剂的周期有一定的时间差异但是也有一定的重叠。公告公布的经营数据由于是累计数据不能直观反应经营情况,通过简单数据处理我们大家可以得到它的季度经营数据,选择有代表性的2020Q1-2023Q3期间数据销量和价格数据结合财务情况我们大家可以看到,阻燃剂的正常波动范围是4-7.5万元/吨,农药的正常波动范围是4.5-6.5万元/吨,阻燃剂的波动范围要略大,而2023Q3的销售单价已经跌穿了2020-2023期间的底价,且2023Q3首次出现了经营亏损,由此刨除原料价格波动、原料库存的影响可以毛估估农药和阻燃剂的盈亏平衡点单价大致为4万、3.7万元。我的想法是目前的情况已经具有参与价值。

大股东合计持有公司70%股份有绝对控股权。按照今天的市值18.05亿计算,在外流通盘只有5.4亿元,5400万股。历年分红情况相对来说比较稳定,侧面反映出财务的真实性。公司重点项目基本都有外资参股,某些特定的程度上也能保证项目的进度和投入的真实性。

风险:产能无法释放的风险,产品价格波动风险,原材料价格波动风险。$苏利股份(SH603585)$

$赛力斯(SH601127)$一月份时也是这么说的,只是一月份没多少人关注我说的目标价。二月份只是在一月份的基础上,把目标提高到155元,但是100元还是要出一半的。我是技术派,不谈基本面和宏观让人猜,直接都是说通俗易懂的价格位置的。

记一下,到时等我155清仓$赛力斯(SH601127)$后,如果这俩还低估,我就换成这俩了。

江喜陀 江兄 专门做小盘股长线)$,苏利股份我不太了解,但是欧亚集团他去年就推荐了。他之前的$联络互动(SZ002280)$摘帽行情、ST红太阳也都是小盘股做上来的,我根据已有的数据推测都是至少拿了200%的收益率。大盘股与小盘股本身就是个轮流坐庄的过程,哪怕是港股涨幅最大的也是小盘股、换成美股也是,A股这儿也不例外,但小盘股基本面足够好、市值足够小,风口一来涨个几倍是轻轻松松的。

$赛力斯(SH601127)$这155不是直线的,就像出远门买保险,虽然知道风险很低,但是总不能不买吧。155只是我的推测,不是代表一定能在2024年之内实现。万一实现不了呢?所以,得做好避险准备。

未来几年几个在建项目陆续完工,产能扩张速度是爆发式的,加上农药和阻燃剂价格回升预期,要爆

一、产能情况:1. 现有产能:农药:百菌清14000t/a(占全球产能25%,杀菌剂)嘧菌酯2500t/a(杀菌剂)阻燃剂:十溴二苯乙烷15000t/a溴化聚苯乙烯5000t/a三聚氰胺聚磷酸盐二苯基乙烷中间体2. 在建产能:A.百力化学北区(二期):回收溴素15000t/...